Инвестирование – достаточно распространенный способ получения дохода с помощью того или иного бизнеса. При грамотном выборе сферы вложения можно получать стабильный доход и приумножать свой капитал в достаточно короткие сроки.

На сегодняшний день есть очень много направлений, куда можно вложить свои деньги с возможностью получения через определенное время крупной суммы, однако не все подобные способы заработка надежны и реально прибыльны: часто организации предлагают передать им средства под очень высокий процент, но при этом не дают четких гарантий даже их сохранения. Поэтому стоит рассмотреть все возможные варианты вложений с учетом экономических прогнозов.

Содержание

Депозиты в банках под высокий процент с гарантией

Чтобы хранить и постепенно приумножать свой капитал, можно открыть вклад в банке даже при минимальной доходности. Популярность способа обусловлена прозрачностью финансовой политики, относительной надежностью и небольшими рисками убытков. Даже если организация обанкротится, государство вернет вкладчику деньги, хотя и у страховой суммы есть лимит – 1,5 миллиона рублей.

При таком типе инвестирования не стоит вкладывать все средства в одно финансовое учреждение: лучше выбрать несколько тех, что участвуют в системе страхования вкладов. При этом нет единой рекомендации относительно банка, где будет гарантирована выгода. Выбирая банк, нужно учитывать:

- ставку по процентам;

- возможность управления вкладом;

- рейтинг и надежность;

- предлагаемые сроки для размещения вклада.

Читайте также

Надежность и величина дохода

Инвестирование средств с гарантией и получение высокого процента при размещении депозита в крупных банках удается не часто. Предел, на который стоит ориентироваться, – 7% годовых. Если поместить вклад в 500 000 рублей, за год можно получить 40 000 рублей прибыли. Банки, у которых нет базы клиентов в несколько миллионов, предложат ставку выше.

Однако незначительное увеличение ставки часто не стоит того, чтобы отдать предпочтение такой организации. К примеру, Центробанк отозвал лицензию у многих кредитных организаций, и незначительное повышение процента не поможет клиентам, если банк прекратит функционирование.

ТОП 10 самых выгодных банков со ставками

Для вкладов физлиц есть много банков, которые предлагают вклады. Наиболее выгодными на сегодняшний день являются:

- «Бинбанк». При выборе вклада «Максимальный процент», его сумма должна составлять 1 миллион рублей, при процентной ставке 8,20%. Срок – 1 год. По истечении этого времени можно получить 82 449 рублей.

- «Россельхозбанк». При сумме, аналогичной указанной выше, здесь устанавливается процентная ставка в 8,15%. Срок – 1 год 30 дней. Доход будет равен 81 096 рублям.

- «Промсвязьбанк». «Мой доход» позволяет получить 80 438 рублей за вклад длительностью в 372 дня при ставке 8%. Банк также предоставляет услугу льготного расторжения.

- «Совкомбанк». «Максимальный доход» при ставке 7,50% дает возможность накопить 75 000 рублей. При заключении договора клиентам доступна функция пополнения вклада при выборе срока от 9 месяцев.

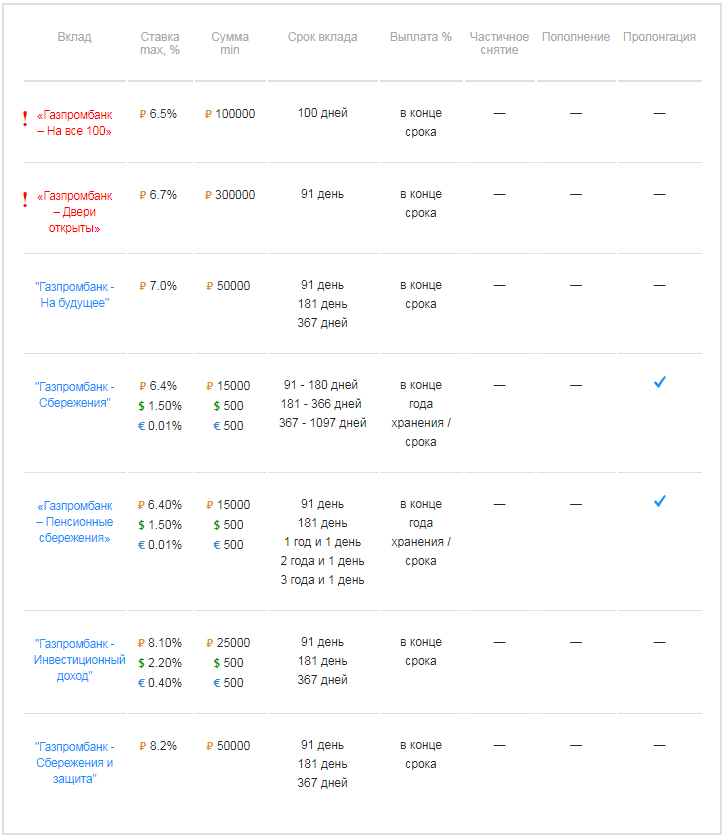

- «Газпромбанк». Вкладывая миллион на 1 год, клиенты получают прибыль 72 599 рублей при ставке 7,25%.

Виды вкладов Газпромбанка - С помощью «ЮниКредит Банка» можно накопить 75 599 рублей при ставке 7,20%. Банк также позволяет делать льготные расторжения и предоставляет функцию ежемесячных выплат.

- В Банке «Россия» можно выбрать 4 опции: выплаты каждый месяц, капитализация и расторжение договора на льготных условиях. Ставка – 7,40%, а прибыль – 76 562 рубля.

- Банк «Санкт-Петербург» предлагает клиентам ставку в 7% на год с будущим получением дохода в 70 384 рубля.

- В банке «Открытие» устанавливается ставка 7,5% и прибыль в 75 000 рублей.

- В «Московском кредитном банке» клиенты получают 81 096 рублей при ставке 8% и годовом вкладе.

Читайте также

Инвестиции в ПИФы

ПИФ – управляющая компания, основная задача которой – распределение вкладов. Принцип работы ПИФ:

- от разных инвесторов поступают денежные средства;

- все деньги объединяются и поступают по одному из возможных вариантов применения;

- прибыль делится между пайщиками соответственно размеру пая.

Такие фонды – хорошая возможность инвестирования денег. Но выбор фонда и направления, в которое будут вложены средства, все же должен быть обдуманным. По итогам 2016 года, вклад в ценные бумаги компании, задействованные в сферу энергетики, принес прибыль в размере 150% годовых. Ситуация с биотехникой прямо противоположная: 36% было потеряно пайщиками вследствие такого вклада.

Чтобы минимизировать возможный риск, физлицам рекомендуется распределять средства по разным фондам. Даже если в одном будет убыток, в другом вероятность дохода высока. Размер вложения на начальном этапе – 1 000 рублей, а срок варьируется от условий ПИФ. Некоторые предлагают каждодневный вывод денег, от 3 месяцев и более.

Частное кредитование, чтобы получить прибыль

Такой вид заработка (когда одно физическое лицо получает заем от другого под конкретный процент) является наиболее рискованным, и в то же время – самым распространенным. При этом не каждое физическое и юридическое лицо может позволить себе кредит в банковской сфере. Но возможен кредит в микрокредитной организации, которая осуществляет заем средств у граждан, а после передает их под больший процент.

Но для получения этих денег придется идти на риск. Нередки случаи, когда частные кредиторы терпят убытки, так как деньги им не возвращают. Такие организации подойдут для краткосрочных вложений с высоким процентом с гарантией на 3 месяца. Вариант частного кредитования – Webmoney – популярная интернет-площадка, где можно быстро найти заемщика.

Читайте также

Как вложить деньги в недвижимость, чтобы заработать

Вклад в недвижимость – один из самых надежных способов вклада. Любой дом или квартиру можно сдавать в аренду: это станет пассивным источником дохода. Более выгодный вариант – коммерческая недвижимость, однако арендатора будет найти сложнее. Лучше вкладывать в маленькую квартиру или маленькую комнату: подобные объекты хорошо сдаются, а их ремонт обходится дешево. Приблизительный срок, в который окупится инвестиция, – 8 лет.

Прибыль также будет получаться на разнице, если покупать недвижимость, находящуюся в процессе постройки, а после продавать готовый объект. Обычно в таких случаях стоимость увеличивается на треть. Единственная сложность, которая иногда возникает, – поиск застройщика, который не остановит и не заморозит стройку.

Преимущества таких методов в том, что инфляция практически не влияет на недвижимость. Можно также достигнуть эффекта краткосрочных вложений – иногда меньше 3 месяцев. Единственный минус такого инвестирования – наличие крупной суммы для приобретения будущего источника дохода.

Драгоценные металлы – вклад с гарантией

Как и в случае с недвижимостью, цена на драгметаллы неустойчива и часто меняется. Перед тем, как приобретать их, нужно:

- изучить экспертный прогноз о таких инвестициях;

- понять, как изменяются цены на тот или иной инструмент (золото, серебро, палладий и платина).

И если стоит – купить драгметалл по низкой цене в период спада. Это эффективный способ инвестиций с гарантией и достаточно большим процентом. Но быстрой прибыли ждать нельзя: купленные металлы не могут окупиться через несколько месяцев. Однако если приобретение окупится в дальнейшем, доход будет стабильный. Как и в случае с недвижимостью, на инвестицию не повлияет экономическая и политическая ситуация в стране.

Акции, облигации и дивиденды

Акции – не самый надежный способ, но в случае успеха можно получить очень хорошую прибыль. Она получается либо за счет дивидендов, либо за счет того, что акции на бирже дорожают. Вклад в акции кардинально отличается от всех других: нужно уметь контролировать доход и учитывать риски. В РФ есть поддержка инвестирования и при их вкладе на 3 года не нужно платить налог.

Акции, по которым получаются хорошие дивиденды (часть доходов, полученных благодаря деятельности компании за год или квартал), – один из методов долгосрочного обеспечения инвестора. Конечная сумма, которую получает компания, выплачивается акционерам.

В сравнении с акциями, облигации не дают большой прибыли, но гарантируют надежность (в основном государственные). Сами они являются долговыми расписками, при этом заемщик – это крупная компания, а иногда и государство. В среднем, можно получить 10% годовых, а ставка будет зависеть от срока. Облигации защищены, можно вкладывать более 1, 4 миллиона, не нужно платить НДФЛ.

Читайте также

Распространенные вопросы

Практически в каждом инвестировании есть как и доля риска, так и возможность стабильного получения прибыли. Прежде чем вкладывать в ту или иную сферу, нужно учитывать экономическую ситуацию в стране и прогнозы развития событий в ближайшее время.

2000 рублей на продукты для пенсионеров — где и как получить

2000 рублей на продукты для пенсионеров — где и как получить Кому из пенсионеров полагаются законные 2000 рублей на продукты и как их получить?

Кому из пенсионеров полагаются законные 2000 рублей на продукты и как их получить? Как за неделю научиться экономить сотни рублей

Как за неделю научиться экономить сотни рублей Как накопить деньги, продавая свои старые или ненужные вещи

Как накопить деньги, продавая свои старые или ненужные вещи

Увы, комментариев пока нет. Станьте первым!