Клиентам банка, оформившим кредит, приходится выплачивать большую сумму, чем они получили в отделении. Связано это с тем, что часть из них они вынуждены были потратить на оформлении страховки. По закону, вступившему в силу в 2016 году, отказаться от этой услуги можно, важно сделать это правильно, чтобы не попасть в неприятную ситуацию.

Содержание

Как отказаться

Выдача займа для любой финансовой организации – это риск. Его владельцы запрашивают страховку, чтобы быть уверенным в возврате средств после смерти кредиторы, утраты его здоровья или потере работы. Поэтому стоит быть готовым к тому, что после отказа от этого вида выплаты в кредите ему будет отказано.

За счет увеличения процента

Практически в любом офисе можно написать заявление об отказе страхования. Но, стоит быть готовым к тому, что из-за этого возрастет процентная ставка. Причем, разница по ежемесячным выплатам будет настолько существенней, что выгоднее будет оформить страховку. Лишь единицы финансовых организаций не требует в этом случае переплат.

Практически в любом офисе можно написать заявление об отказе страхования. Но, стоит быть готовым к тому, что из-за этого возрастет процентная ставка. Причем, разница по ежемесячным выплатам будет настолько существенней, что выгоднее будет оформить страховку. Лишь единицы финансовых организаций не требует в этом случае переплат.

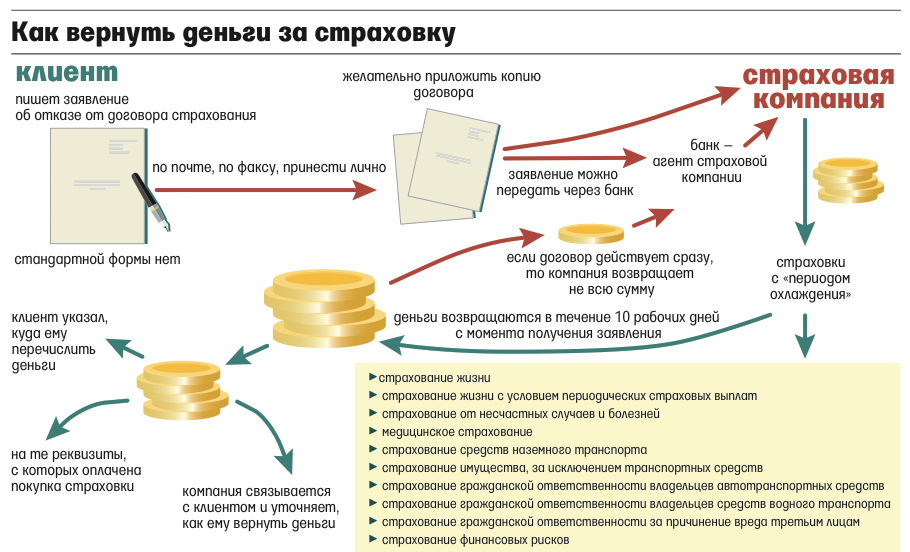

Заявление на возврат

Потребитель имеет право в течение 14 суток после оформления кредита написать заявление на добровольный отказ от страховки. Для этого ему потребуется:

Потребитель имеет право в течение 14 суток после оформления кредита написать заявление на добровольный отказ от страховки. Для этого ему потребуется:

- написать заявление об отказе от договора;

- сделать ксерокопию договора и всех страниц паспорта;

- приложить к документам чек, подтверждающий оплату страховой выплаты.

Документы нужно отнести в отделение финансовой компании или отправить их по почте. В течение 10 дней компенсация поступит на реквизиты клиента, которые он указал в заявлении. В некоторых организациях срок рассмотрения заявки может занимать до 1 месяца.

У клиентов возникает вопрос, не могут ли в этом случае отобрать у них кредит. На самом деле, это исключено. После оформления отказа расторжение уже действующего договора невозможно. Если сотрудники компании попытаются на этом настоять, до клиент может доказать свою правоту, воспользовавшись услугами юридических лиц. Многие государственные и частные учреждения, напротив, стараются привлечь клиентов и предлагают им услугу по оформлению кредита без дополнительных расходов, но и в этом случае есть много подводных камней.

От какой страховки отказаться нельзя

Несмотря на то что по закону потребитель имеет право не выплачивать банку страховые выплаты, все же многие банки принудительно заставляют их выплачивать граждан. Связывают они это с тем, что в случае отказа от них получение кредита будет невозможно. Это касается тех ситуаций, если кредитор берет деньги на приобретение:

Несмотря на то что по закону потребитель имеет право не выплачивать банку страховые выплаты, все же многие банки принудительно заставляют их выплачивать граждан. Связывают они это с тем, что в случае отказа от них получение кредита будет невозможно. Это касается тех ситуаций, если кредитор берет деньги на приобретение:

- недвижимости;

- транспорта;

- крупной суммы.

Отказ от страховых выплат невозможен потому, что банк берет на себя большой риск. Например, банк сможет компенсировать себе убыток в случае утраты недвижимости или невыплаты ипотеки клиентов. Страховка жизни, здоровья, работы и титула в этом случае не является обязательной.

Отказ от страховых выплат невозможен потому, что банк берет на себя большой риск. Например, банк сможет компенсировать себе убыток в случае утраты недвижимости или невыплаты ипотеки клиентов. Страховка жизни, здоровья, работы и титула в этом случае не является обязательной.

В 2016 году вышел закон, согласно которому, потребитель имеет право отказаться от страховки на добровольной основе при получении кредита. Но, все-таки многие банки продолжают находить лазейки и принуждать к этому клиентов, чтобы снизить риск остаться без денег.

Почему не стоит покупать в кредит квартиру для заработка на ней

Почему не стоит покупать в кредит квартиру для заработка на ней Можно ли взять кредит на первоначальный взнос по ипотеке?

Можно ли взять кредит на первоначальный взнос по ипотеке? Копейка рубль бережет: как сократить начисления по ЖКХ на сотни не экономя на себе

Копейка рубль бережет: как сократить начисления по ЖКХ на сотни не экономя на себе Как правильно подать заявление на развод в 2019 году, если есть несовершеннолетние дети?

Как правильно подать заявление на развод в 2019 году, если есть несовершеннолетние дети?

Максим

Банки заявляют, что навязыванием кредитных продуктов не занимаются. На запрос РБК из топ-15 банков по объему портфеля кредитов физическим лицам о том, что наличие страховки не влияет на решение о выдаче кредита, заверили в Сбербанке, группе ВТБ, Почта Банке, Альфа-банке, Росбанке, Россельхозбанке, банке Русский стандарт (остальные не ответили на запрос).